Kamuflaż warstwy 1: Gdy więcej aplikacji kryptograficznych zaczyna "dotykać porcelany" publicznych łańcuchów

Tytuł oryginalny: The Layer 1 Fallacy: Chasing Premium Without Substance

Oryginalny autor: Alexandra Levis

Oryginalna kompilacja: TechFlow

Protokoły DeFi i RWA pozycjonują się jako warstwy 1, aby uzyskać wyceny dla podobnej infrastruktury. Jednak Avtar Sehra powiedział, że większość protokołów DeFi i RWA jest nadal ograniczona do wąskiego obszaru zastosowań i brakuje im zrównoważonej ekonomii – coś, co rynek zaczyna dostrzegać.

Na rynkach finansowych start-upy od dawna próbują opakować się w "firmy technologiczne" w nadziei, że inwestorzy docenią je w wielu firmach technologicznych. I ta strategia zwykle się sprawdza – przynajmniej w krótkim okresie.

Tradycyjne instytucje płacą za to cenę. W 2010 roku wiele firm rywalizowało o repozycjonowanie się jako firmy technologiczne. Banki, procesory płatności i sprzedawcy detaliczni zaczynają nazywać siebie firmami fintech lub firmami zajmującymi się danymi. Jednak niewiele firm uzyskuje wielokrotności wyceny prawdziwych spółek technologicznych – ponieważ ich fundamenty często nie pasują do narracji.

WeWork to jeden z najbardziej ikonicznych przykładów: firma z branży nieruchomości podszywająca się pod platformę technologiczną, która ostatecznie upadła pod ciężarem własnych złudzeń. W sektorze usług finansowych Goldman Sachs uruchomił w 2016 r. Marcus, platformę cyfrową zaprojektowaną w celu konkurowania z konsumenckimi fintechami. Pomimo pewnych wczesnych postępów, projekt został ograniczony w 2023 roku ze względu na długoterminowe problemy z rentownością.

JPMorgan Chase twierdzi, że jest "firmą technologiczną z licencją bankową", podczas gdy Hiszpański Bank Zagraniczny (BBVA) i Wells Fargo zainwestowały znaczne środki w transformację cyfrową. Jednak wysiłki te rzadko przynoszą korzyści ekonomiczne na poziomie platformy. Dziś te korporacyjne złudzenia technologiczne legły w gruzach – to wyraźne przypomnienie, że bez względu na to, jak opakujesz swoją markę, nie możesz wyjść poza strukturalne ograniczenia kapitałochłonnych lub regulowanych modeli biznesowych.

Branża kryptowalutowa stoi dziś w obliczu podobnego kryzysu tożsamości. Protokoły DeFi chcą osiągnąć wyceny podobne do warstwy 1. Zdecentralizowane aplikacje RWA próbują kształtować się jako suwerenne sieci. Wszyscy gonią za "premią technologiczną" warstwy 1.

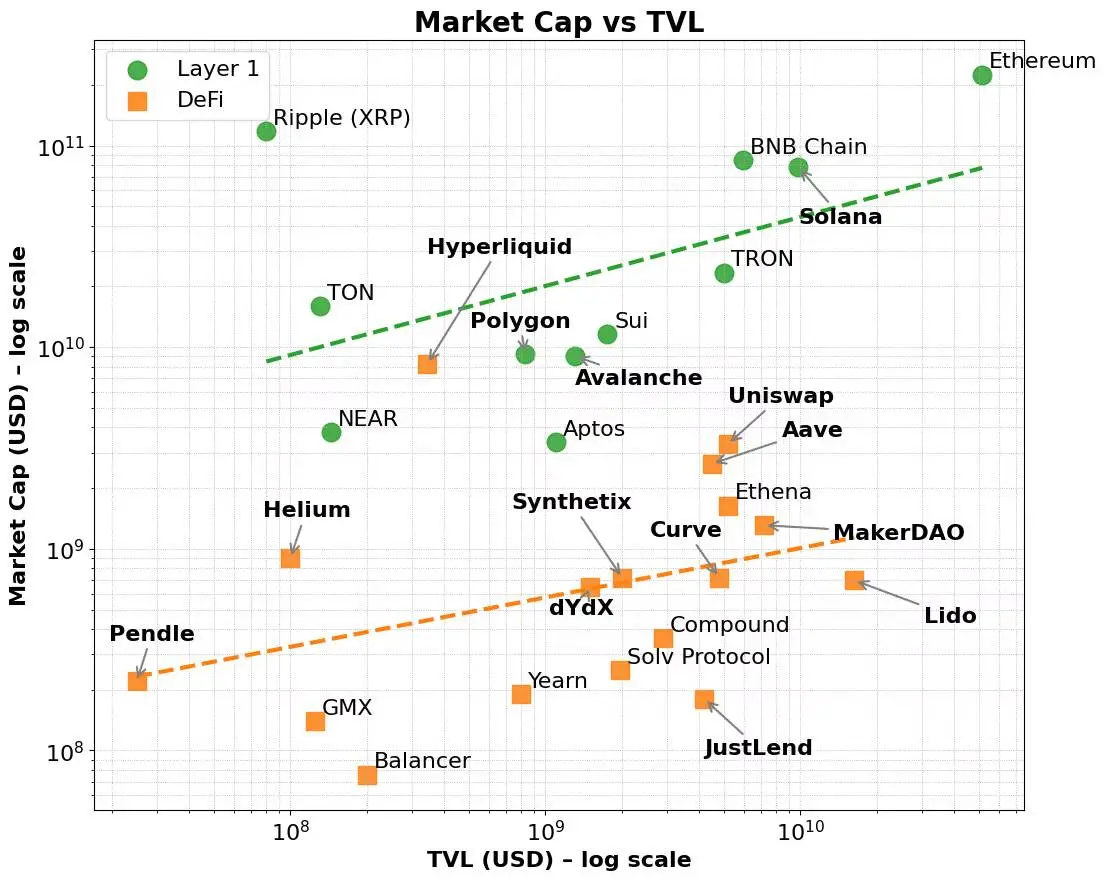

Szczerze mówiąc, ta premia istnieje. Sieci warstwy 1, takie jak Ethereum, Solana i BNB, konsekwentnie cieszą się wyższymi mnożnikami wyceny w porównaniu z takimi wskaźnikami, jak całkowity zablokowany wolumen (TVL) i generowanie opłat. Sieci te czerpią korzyści z szerszej narracji rynkowej – takiej, która skłania się bardziej ku infrastrukturze niż aplikacjom, i takiej, która skłania się bardziej ku platformom niż produktom.

Nawet jeśli czynniki fundamentalne są kontrolowane, premia ta pozostaje. Wiele protokołów DeFi wykazało silne możliwości generowania TVL lub opłat, ale nadal mają trudności z osiągnięciem kapitalizacji rynkowej porównywalnej z protokołami warstwy 1. W przeciwieństwie do tego, warstwy 1 przyciągają wczesnych użytkowników poprzez zachęty dla walidatorów i natywną tokenomikę, a następnie rozszerzają się na ekosystemy programistów i aplikacje komponowalne.

Ostatecznie premia ta odzwierciedla szeroką natywną użyteczność tokenów warstwy 1, możliwości koordynacji ekosystemu i długoterminową skalowalność. Ponadto kapitalizacja rynkowa tych sieci często wykazuje nieproporcjonalny wzrost kapitalizacji rynkowej wraz ze wzrostem wielkości opłat – co wskazuje, że inwestorzy biorą pod uwagę nie tylko bieżące wykorzystanie, ale także przyszły potencjał i złożone efekty sieciowe.

Ten warstwowy mechanizm koła zamachowego – od adaptacji infrastruktury po rozwój ekosystemu – jest dobrym wyjaśnieniem, dlaczego warstwy 1 są konsekwentnie cenione wyżej niż zdecentralizowane aplikacje (dApps), nawet jeśli podstawowe wskaźniki wydajności obu wydają się podobne.

W ten sam sposób giełda odróżnia platformy od produktów. Firmy infrastrukturalne, takie jak AWS, Microsoft Azure, Apple App Store czy ekosystem programistów Meta, to coś więcej niż tylko dostawcy usług — to ekosystemy. Platformy te umożliwiają tysiącom programistów i firm tworzenie, skalowanie i współpracę ze sobą. Inwestorzy dają tym spółkom wyższe mnożniki wyceny, nie tylko dla bieżących przychodów, ale także w celu wsparcia potencjału pojawiających się przyszłych przypadków użycia, efektów sieciowych i korzyści skali. W przeciwieństwie do tego, nawet wysoce dochodowe narzędzia typu "oprogramowanie jako usługa" (SaaS) lub usługi niszowe mają trudności z osiągnięciem tej samej premii za wycenę – ponieważ ich wzrost jest ograniczony przez ograniczoną komponowalność API i wąską użyteczność.

Obecnie ten wzorzec jest również odgrywany wśród dużych dostawców modeli językowych (LLM). Większość dostawców walczy o to, aby pozycjonować się jako infrastruktura dla aplikacji AI, a nie proste chatboty. Każdy chce być AWS, a nie Mailchimp.

Warstwa 1 w przestrzeni kryptograficznej opiera się na podobnej logice. Są to nie tylko blockchainy, ale warstwy koordynacyjne dla zdecentralizowanego przetwarzania i synchronizacji stanów. Obsługują szeroką gamę aplikacji i aktywów komponowalnych, a ich natywne tokeny gromadzą wartość poprzez podstawowe działania: takie jak opłaty za gaz, staking, MEV i inne. Co więcej, tokeny te działają również jako mechanizm motywujący programistów i użytkowników. Warstwy 1 korzystają z samonapędzającego się cyklu – tworząc interakcje między użytkownikami, programistami, płynnością i popytem na tokeny, jednocześnie wspierając skalowanie pionowe i poziome w różnych branżach.

W przeciwieństwie do tego, większość protokołów nie jest infrastrukturą, ale produktami jednofunkcyjnymi. W związku z tym zwiększanie zestawów walidatorów nie czyni ich Warstwą 1 - uzasadnia jedynie wyższe wyceny poprzez maskowanie produktów infrastrukturą.

Jest to tło dla pojawienia się trendu Appchain. AppChain integruje aplikacje, logikę protokołu i warstwy rozliczeniowe w pionowo zintegrowany stos technologiczny, obiecując lepsze przechwytywanie opłat, doświadczenie użytkownika i "suwerenność". W kilku przypadkach – jak Hyperliquid – obietnice te zostały spełnione. Przejmując kontrolę nad pełnym stosem technologicznym, Hyperliquid osiąga szybką realizację, doskonałe wrażenia użytkownika i znaczne generowanie opłat – bez polegania na zachętach w postaci tokenów. Programiści mogą nawet wdrażać dApps na swoich bazowych platformach warstwy 1, wykorzystując infrastrukturę swoich wysokowydajnych zdecentralizowanych giełd. Chociaż nadal ma wąski zakres, wykazuje pewien potencjał do szerszej ekspansji.

Jednak większość łańcuchów aplikacji próbuje po prostu zmienić swoją tożsamość poprzez przepakowanie protokołu, któremu brakuje zarówno praktycznego zastosowania, jak i głębokiego wsparcia ekosystemu. Projekty te często tkwią w dwutorowej walce: próbują zbudować zarówno infrastrukturę, jak i produkt, ale często brakuje im kapitału lub zespołu, aby to zrobić. Efektem końcowym jest niejasna hybryda – ani jak wysokowydajna warstwa 1, ani zdecentralizowana aplikacja definiująca kategorię.

To nie pierwszy raz, kiedy mamy do czynienia z taką sytuacją. Robo-Doradca z fajnym interfejsem użytkownika, który nadal jest zasadniczo usługą zarządzania majątkiem; Bank z otwartymi interfejsami API jest nadal biznesem opartym na bilansie; Firma coworkingowa z zaawansowanymi aplikacjami nadal wynajmuje powierzchnię biurową na koniec dnia. Ostatecznie, gdy temperatura na rynku opadnie, kapitał ponownie oceni wartość tych projektów.

Protokoły RWA są dziś uwięzione w tej samej pułapce. Wiele protokołów próbowało pozycjonować się jako infrastruktura dla tokenizowanych finansów, ale brakuje im istotnych różnic w stosunku do istniejących warstw 1 i brakuje trwałej adopcji użytkowników. W najlepszym razie są to po prostu produkty zintegrowane pionowo, którym brakuje realnej potrzeby osobnej warstwy rozliczeniowej. Co gorsza, większość protokołów nie osiągnęła jeszcze dopasowania produktu do rynku w swoich podstawowych przypadkach użycia. Są to po prostu dodatkowe cechy infrastruktury i opierają się na przesadzonych narracjach, aby wspierać wysokie wyceny, których ich modele ekonomiczne nie są w stanie obsłużyć.

Jaka jest więc dalsza droga?

Odpowiedzią nie jest przebranie się za infrastrukturę, ale wyjaśnienie jej pozycji jako produktu lub usługi i uczynienie jej najlepszą. Jeśli Twój protokół może rozwiązać rzeczywiste problemy i spowodować znaczny wzrost całkowitej liczby zablokowanych, jest to solidna podstawa. Ale sam TVL nie wystarczy, aby odnieść sukces w łańcuchu aplikacji.

To, co naprawdę ma znaczenie, to rzeczywista działalność gospodarcza: całkowita kwota stakingu, która napędza zrównoważone generowanie opłat, utrzymanie użytkowników i zapewnia wyraźną akumulację wartości natywnemu tokenowi. Ponadto, jeśli programiści zdecydują się budować na Twoim protokole, ponieważ jest on użyteczny, a nie dlatego, że twierdzi, że jest infrastrukturą, rynek w naturalny sposób to wynagrodzi. Status platformy zdobywa się siłą, a nie asertywnością.

Niektóre protokoły DeFi – takie jak Maker/Sky i Uniswap – podążają tą drogą. Ewoluują w kierunku modelu łańcucha aplikacji, aby poprawić skalowalność i dostępność między sieciami. Robią to jednak w oparciu o swoje mocne strony: dojrzałe ekosystemy, jasne modele zysku i dopasowanie produktu do rynku.

W przeciwieństwie do tego, rozwijający się sektor urządzeń do usuwania dymu i ciepła nie wykazał się jeszcze trwałą atrakcyjnością. Prawie każdy protokół RWA lub scentralizowana usługa stara się uruchomić łańcuchy aplikacji, które często opierają się na kruchych lub niesprawdzonych modelach ekonomicznych. Podobnie jak w przypadku wiodących protokołów DeFi przechodzących na model appchain, najlepszą ścieżką dla protokołów RWA jest najpierw wykorzystanie istniejącego ekosystemu warstwy 1 w celu zgromadzenia atrakcyjności użytkowników i programistów w celu napędzania wzrostu TVL i wykazania zrównoważonych możliwości generowania opłat, a następnie przejście na model infrastruktury appchain z jasnymi celami i strategiami.

W związku z tym w przypadku łańcuchów aplikacji należy najpierw zweryfikować model użytkowy i ekonomiczny podstawowej aplikacji. Dopiero po udowodnieniu tych fundamentów możliwe będzie przejście do niezależnej warstwy 1. Kontrastuje to z trajektorią wzrostu warstwy 1 ogólnego przeznaczenia, która może priorytetowo traktować budowanie ekosystemu walidatorów i traderów na wczesnym etapie. Początkowe generowanie opłat opierało się głównie na natywnych transakcjach tokenami, a z czasem ekspansja międzyrynkowa rozszerzyła sieć na programistów i użytkowników końcowych, ostatecznie napędzając wzrost TVL i dywersyfikując źródła opłat.

Wraz z dojrzewaniem branży kryptowalutowej mgła narracji rozprasza się, a inwestorzy stają się coraz bardziej wymagający. Modne hasła, takie jak "appchain" i "Layer 1" same w sobie nie przyciągają już uwagi. Bez jasnej propozycji wartości, zrównoważonej tokenomiki i jasnej ścieżki strategicznej, protokołowi zabraknie niezbędnych podstaw do przejścia na prawdziwą infrastrukturę.

Branża kryptograficzna – zwłaszcza przestrzeń RWA – potrzebuje nie więcej warstw 1, ale lepszych produktów. Projekty, które koncentrują się na tworzeniu produktów wysokiej jakości, naprawdę zdobędą nagrody rynkowe.

Rysunek 1. Kapitalizacja rynkowa DeFi i warstwy 1 w porównaniu z TVL

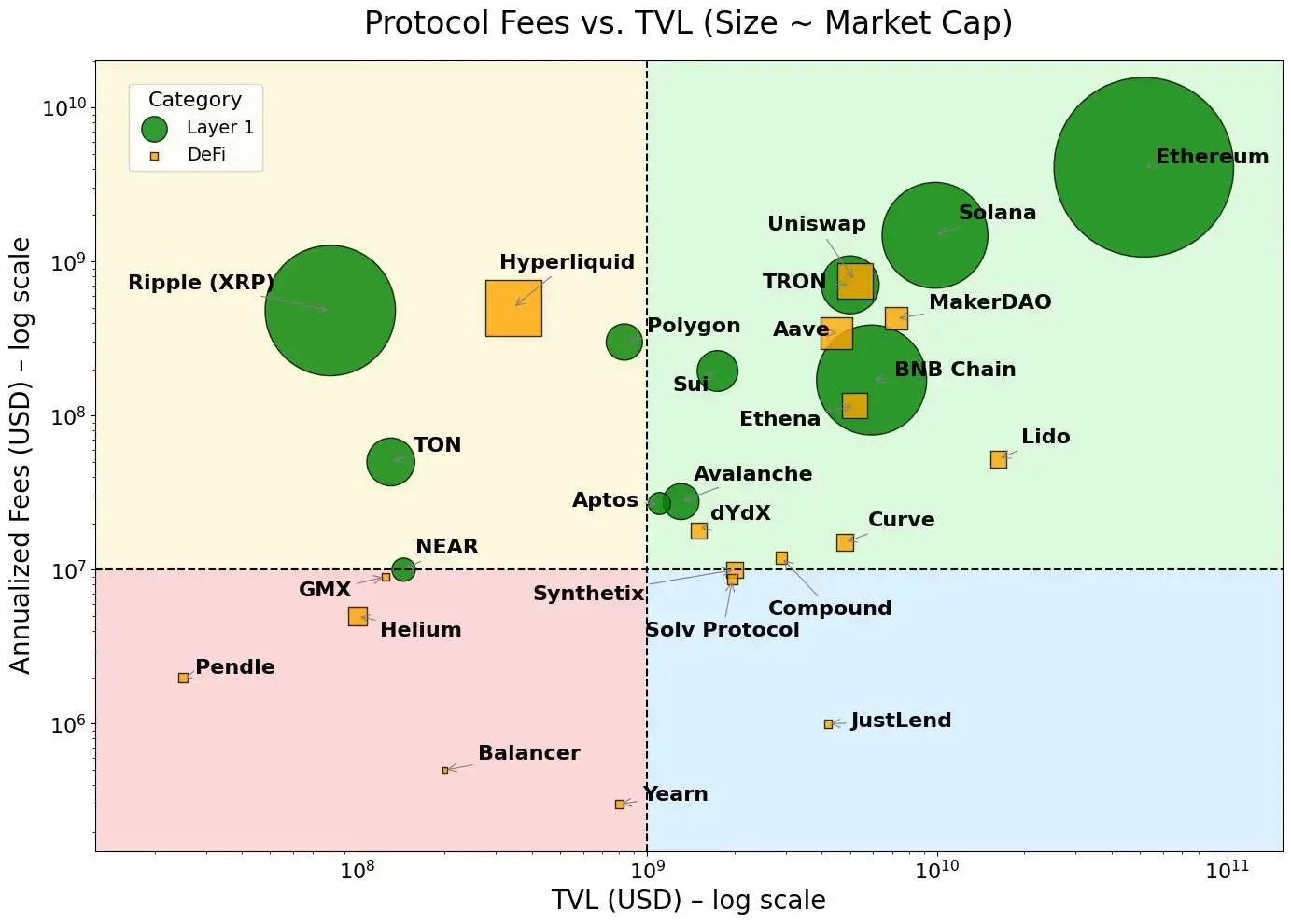

Rysunek 2. Warstwy 1 są skoncentrowane tam, gdzie opłaty są wyższe, podczas gdy dApps są skoncentrowane tam, gdzie opłaty są niższe

Uwaga: Opinie wyrażone w tej kolumnie są opiniami autora i niekoniecznie odzwierciedlają poglądy CoinDesk, Inc. lub jej właścicieli i podmiotów stowarzyszonych.

Kliknij, aby dowiedzieć się więcej o stanowiskach rekrutacyjnych ChainCatcher

Rekomendowane lektury:

Rozmowa z operatorem Boga Wall Street Tomem Lee: Model skarbu firmy jest lepszy niż tradycyjne ETF-y, a Ethereum powita gwałtowny wzrost w stylu Bitcoina

Dialog Oppenheimer

Dyrektor wykonawczy: Przychody handlowe Coinbase w II kwartale nie spełniły oczekiwań, które firmy staną się nowymi punktami wzrostu?

Rozmowa z TD Cowenem, szefem działu badań: Szczegółowe informacje na temat raportu finansowego Strategy za II kwartał, co jest kluczem do zysku netto w wysokości 10 miliardów dolarów?