تمويه الطبقة 1: عندما تبدأ المزيد من تطبيقات التشفير في "لمس الخزف" السلاسل العامة

العنوان الأصلي: مغالطة الطبقة 1: مطاردة قسط بدون مادة

المؤلف الأصلي: ألكسندرا ليفيس

التجميع الأصلي: TechFlow

تقوم بروتوكولات DeFi و RWA بإعادة وضع نفسها كطبقة 1 للحصول على تقييمات للبنية التحتية المماثلة. لكن أفتار سهراء قال إن معظم بروتوكولات DeFi و RWA لا تزال محصورة في مجال تطبيق ضيق وتفتقر إلى الاقتصاد المستدام - وهو أمر بدأ السوق في رؤيته.

في الأسواق المالية ، حاولت الشركات الناشئة منذ فترة طويلة أن تحزم نفسها على أنها "شركات تقنية" على أمل أن يقيمها المستثمرون في مضاعفات شركات التكنولوجيا. وعادة ما تعمل هذه الاستراتيجية - على الأقل على المدى القصير.

المؤسسات التقليدية تدفع الثمن. خلال عام 2010 ، تنافست العديد من الشركات لإعادة وضع نفسها كشركات تكنولوجية. بدأت البنوك ومعالجات الدفع وتجار التجزئة في تسمية أنفسهم بشركات التكنولوجيا المالية أو شركات البيانات. لكن قلة من الشركات تحصل على مضاعفات تقييم لشركات التكنولوجيا الحقيقية - لأن أساسياتها غالبا لا تتطابق مع السرد.

WeWork هو أحد أكثر الأمثلة شهرة: شركة عقارية تتنكر في شكل منصة تكنولوجية انهارت في النهاية تحت وطأة أوهامها. في مجال الخدمات المالية ، أطلق Goldman Sachs ماركوس في عام 2016 ، وهي منصة رقمية أولا مصممة للتنافس مع شركات التكنولوجيا المالية الاستهلاكية. على الرغم من بعض التقدم المبكر ، تم تقليص المشروع في عام 2023 بسبب مشكلات الربحية طويلة الأجل.

لدى JPMorgan Chase ادعاءات رفيعة المستوى بأنها "شركة تكنولوجيا حاصلة على ترخيص مصرفي" ، بينما استثمر البنك الأجنبي الإسباني (BBVA) و Wells Fargo بكثافة في التحول الرقمي. ومع ذلك ، نادرا ما تحقق هذه الجهود فوائد اقتصادية على مستوى المنصة. اليوم ، أصبحت هذه الأوهام التكنولوجية للشركات في حالة خراب - تذكير صارخ بأنه بغض النظر عن كيفية حزم علامتك التجارية ، لا يمكنك تجاوز القيود الهيكلية لنماذج الأعمال كثيفة رأس المال أو المنظمة.

تواجهصناعة التشفير أزمة هوية مماثلة اليوم. تريد بروتوكولات DeFi تحقيق تقييمات مشابهة للطبقة 1. تحاول تطبيقات RWA اللامركزية تشكيل نفسها كشبكات سيادية. الجميع يطارد "قسط التكنولوجيا" للطبقة 1.

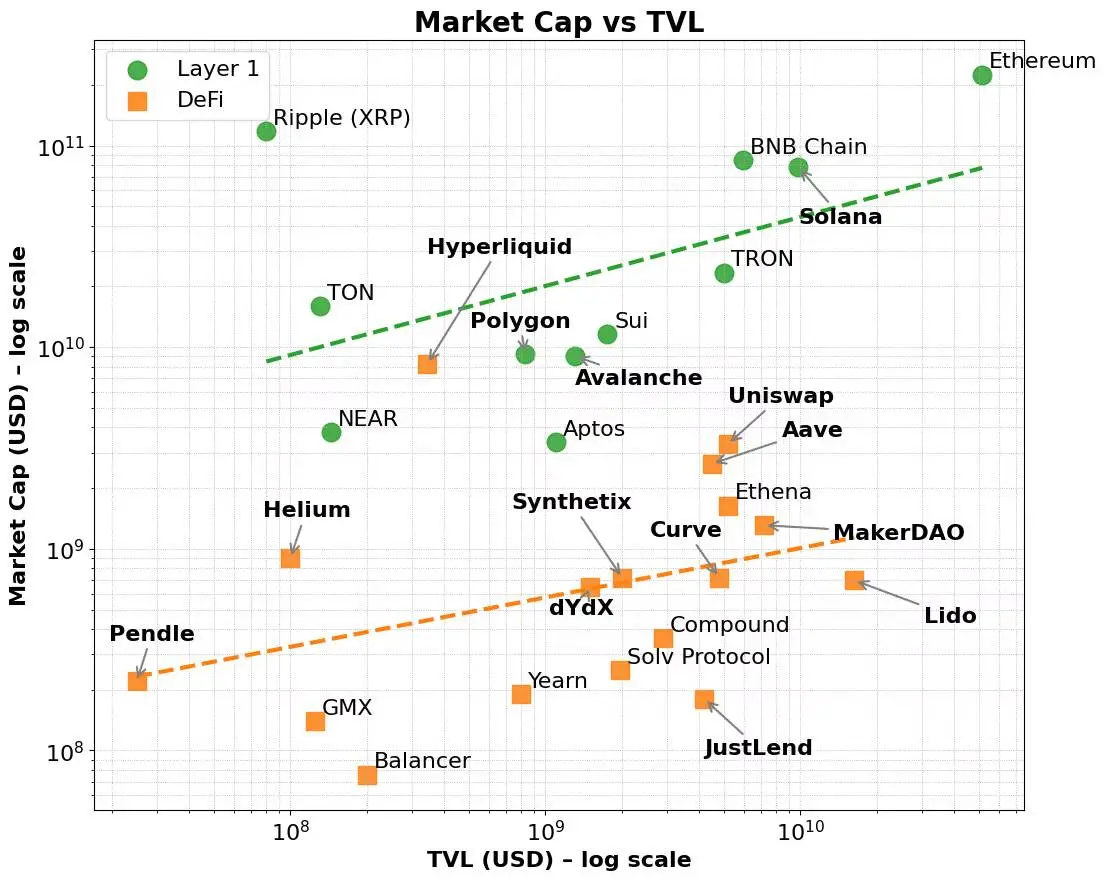

لكي نكون منصفين ، هذا القسط موجود. تمتعت شبكات الطبقة 1 مثل Ethereum و Solana و BNB باستمرار بمضاعفات تقييم أعلى مقارنة بمقاييس مثل إجمالي الحجم المحجوز (TVL) وتوليد الرسوم. تستفيد هذه الشبكات من سرد السوق الأوسع - وهو سرد يميل نحو البنية التحتية أكثر من التطبيقات ، وآخر يميل إلى المنصات أكثر من المنتجات.

حتى لو تم التحكم في العوامل الأساسية ، فإن هذا القسط يظل قائما. أظهرت العديد من بروتوكولات DeFi إمكانات قوية ل TVL أو توليد الرسوم ، لكنها لا تزال تكافح للوصول إلى القيمة السوقية المماثلة للطبقة 1. في المقابل ، تجذب الطبقة 1 المستخدمين الأوائل من خلال حوافز المدقق والرموز المميزة الأصلية ، ثم تتوسع لاحقا في النظم البيئية للمطورين والتطبيقات القابلة للتكوين.

في النهاية ، يعكس هذا القسط أداة الرمز المميز الأصلية الواسعة للطبقة 1 ، وقدرات تنسيق النظام البيئي ، وقابلية التوسع على المدى الطويل. بالإضافة إلى ذلك ، غالبا ما تظهر القيمة السوقية لهذه الشبكات زيادة غير متناسبة في القيمة السوقية مع نمو حجم الرسوم - مما يشير إلى أن المستثمرين لا يفكرون في الاستخدام الحالي فحسب ، بل يفكرون أيضا في المستقبل المحتملة والتأثيرات المركبة للشبكة.

تعد آلية دولاب الموازنة متعدد الطبقات - من اعتماد البنية التحتية إلى نمو النظام البيئي - تفسيرا جيدا لسبب تقييم الطبقة 1 باستمرار أعلى من التطبيقات اللامركزية (dApps) ، حتى عندما تبدو مقاييس الأداء الأساسية لكليهما متشابهة.

هذه هي نفس الطريقة التي يميز بها سوق الأسهم المنصات عن المنتجات. تعد شركات البنية التحتية مثل AWS أو Microsoft Azure أو App Store من Apple أو النظام البيئي للمطورين في Meta أكثر من مجرد مزودي خدمة - إنها أنظمة بيئية. تمكن هذه الأنظمة الأساسية الآلاف من المطورين والشركات من البناء والتوسع والتعاون مع بعضهم البعض. يمنح المستثمرون هذه الشركات مضاعفات تقييم أعلى ، ليس فقط للإيرادات الحالية ولكن أيضا لدعم إمكانات حالات الاستخدام المستقبلية الناشئة وتأثيرات الشبكة ووفورات الحجم. في المقابل ، حتى أدوات البرامج كخدمة (SaaS) المربحة للغاية أو الخدمات المتخصصة تكافح لتحقيق نفس علاوة التقييم - حيث أن نموها محدود بقابلية تركيب واجهة برمجة التطبيقات المحدودة والمنفعة الضيقة.

اليوم ، يتم لعب هذا النمط أيضا بين مزودي نماذج اللغة الكبيرة (LLM). يتنافس معظم البائعين لوضع أنفسهم كبنية تحتية لتطبيقات الذكاء الاصطناعي بدلا من روبوتات الدردشة البسيطة. الجميع يريد أن يكون AWS وليس Mailchimp.

تتبع الطبقة 1 في مساحة التشفير منطقا مماثلا. إنها ليست مجرد سلاسل كتل ولكنها طبقات تنسيق للحوسبة اللامركزية ومزامنة الحالة. إنها تدعم مجموعة واسعة من التطبيقات والأصول القابلة للتكوين ، وتتراكم الرموز المميزة الأصلية الخاصة بها القيمة من خلال الأنشطة الأساسية: مثل رسوم الغاز ، والتخزين ، و MEV ، والمزيد. علاوة على ذلك ، تعمل هذه الرموز أيضا كآلية لتحفيز المطورين والمستخدمين. تستفيد الطبقة 1 من دورة التعزيز الذاتي - تشكل تفاعلات بين المستخدمين والمطورين والسيولة والطلب على الرمز المميز مع دعم التوسع الرأسي والأفقي عبر الصناعات.

في المقابل ، فإن معظم البروتوكولات ليست بنية تحتية بل منتجات أحادية الوظيفة. لذلك ، فإن زيادة مجموعات المدققين لا تجعلها من الطبقة 1 - إنها تبرر فقط تقييمات أعلى عن طريق إخفاء المنتجات بالبنية التحتية.

هذه هي الخلفية لظهور اتجاه Appchain. يدمج AppChain التطبيقات ومنطق البروتوكول وطبقات التسوية في مجموعة تقنية متكاملة رأسيا ، مما يعد بالتقاط الرسوم بشكل أفضل وتجربة المستخدم و "السيادة". في حالات قليلة - مثل Hyperliquid - تم الوفاء بهذه الوعود. من خلال التحكم في مجموعة التكنولوجيا الكاملة ، يحقق Hyperliquid تنفيذا سريعا وتجربة مستخدم فائقة وتوليد رسوم كبيرة - دون الاعتماد على الحوافز الرمزية. يمكن للمطورين حتى نشر dApps على الطبقة 1 الأساسية الخاصة بهم ، والاستفادة من البنية التحتية للتبادلات اللامركزية عالية الأداء. على الرغم من أنه لا يزال ضيقا في النطاق ، إلا أنه يظهر بعض الإمكانات للتوسع على نطاق أوسع.

ومع ذلك ، فإن معظم سلاسل التطبيقات تحاول فقط تغيير هويتها عن طريق إعادة تغليف البروتوكول ، الذي يفتقر إلى الاستخدام العملي والدعم العميق للنظام البيئي. غالبا ما تكون هذه المشاريع عالقة في صراع ذي شقين: محاولة بناء البنية التحتية والمنتج ، ولكنها غالبا ما تفتقر إلى رأس المال أو الفريق للقيام بأي منهما. والنتيجة النهائية هي هجين غامض - لا مثل الطبقة 1 عالية الأداء ولا التطبيق اللامركزي المحدد للفئة.

وهذه ليست المرة الأولى التي نشهد فيها مثل هذا الوضع. مستشار آلي بواجهة مستخدم رائعة لا تزال في الأساس خدمة إدارة ثروات. لا يزال البنك الذي يحتوي على واجهات برمجة تطبيقات مفتوحة عملا قائما على الميزانية العمومية. لا تزال شركة مكاتب مشتركة ذات تطبيقات متطورة تستأجر مساحات مكتبية في نهاية اليوم. في النهاية ، مع انحسار حرارة السوق ، سيعيد رأس المال تقييم قيمة هذه المشاريع.

بروتوكولات RWA محاصرة في نفس الفخ اليوم. حاولت العديد من البروتوكولات وضع نفسها كبنية تحتية للتمويل الرمزي ، ولكنها تفتقر إلى اختلافات جوهرية عن الطبقة 1 الحالية وتفتقر إلى اعتماد المستخدم المستدام. في أحسن الأحوال ، إنها مجرد منتجات متكاملة رأسيا تفتقر إلى الحاجة الحقيقية لطبقة تسوية منفصلة. ومما زاد الطين بلة ، أن معظم البروتوكولات لم تحقق بعد ملاءمة المنتج لسوق حالات الاستخدام الأساسية. إنها ببساطة ميزات بنية تحتية إضافية وتعتمد على روايات مبالغ فيها لدعم التقييمات العالية التي لا تستطيع نماذجها الاقتصادية دعمها.

إذن ، ما هو الطريق إلى الأمام؟

الجواب ليس التنكر في شكل بنية تحتية ، ولكن توضيح موقعها كمنتج أو خدمة وجعلها الأفضل. إذا كان البروتوكول الخاص بك قادرا على حل المشكلات الحقيقية ودفع نمو كبير في إجمالي القفل ، فهذا أساس متين. لكن TVL وحده لا يكفي لجعلك سلسلة تطبيقات ناجحة.

ما يهم حقا هو النشاط الاقتصادي الفعلي: المبلغ الإجمالي للتكديس الذي يدفع توليد الرسوم المستدامة ، والاحتفاظ بالمستخدمين ، ويجلب تراكم القيمة الواضح للرمز المميز الأصلي. أيضا ، إذا اختار المطورون البناء فوق البروتوكول الخاص بك لأنه مفيد ، وليس لأنه يدعي أنه بنية تحتية ، فسوف يكافئ السوق بشكل طبيعي. يتم كسب وضع المنصة من خلال القوة ، وليس من خلال تأكيد الذات.

تتحرك بعض بروتوكولات DeFi - مثل Maker / Sky و Uniswap - في هذا المسار. إنهم يتطورون نحو نموذج سلسلة التطبيقات لتحسين قابلية التوسع وإمكانية الوصول عبر الشبكات. لكنهم يفعلون ذلك بناء على نقاط قوتهم: النظم البيئية الناضجة ، ونماذج الربح الواضحة ، وملاءمة سوق المنتجات.

في المقابل ، لم يظهر قطاع RWA الناشئ بعد جاذبية دائمة. يتدافع كل بروتوكول RWA أو خدمة مركزية تقريبا لإطلاق سلاسل التطبيقات - والتي غالبا ما تكون مدعومة بنماذج اقتصادية هشة أو غير مختبرة. مثل بروتوكولات DeFi الرائدة التي تنتقل إلى نموذج appchain ، فإن أفضل مسار لبروتوكولات RWA هو الاستفادة أولا من النظام البيئي الحالي من الطبقة 1 لتجميع جاذبية المستخدمين والمطورين لدفع نمو TVL وإظهار قدرات توليد الرسوم المستدامة ، ثم التطور إلى نموذج البنية التحتية لسلسلة التطبيقات بأهداف واستراتيجيات واضحة.

لذلك ، بالنسبة لسلاسل التطبيقات ، يجب التحقق أولا من المنفعة والنموذج الاقتصادي للتطبيق الأساسي. فقط بعد إثبات هذه الأسس ، سيكون الانتقال إلى طبقة 1 مستقلة ممكنا. يتناقض هذا مع مسار نمو الطبقة 1 للأغراض العامة ، والتي يمكن أن تعطي الأولوية لبناء نظام بيئي للمدققين والمتداولين في وقت مبكر. اعتمد توليد الرسوم الأولية بشكل أساسي على معاملات الرموز الأصلية ، وبمرور الوقت ، أدى التوسع عبر السوق إلى توسيع الشبكة لتشمل المطورين والمستخدمين النهائيين ، مما أدى في النهاية إلى نمو TVL وتنويع مصادر الرسوم.

مع نضوج صناعة التشفير ، يتبدد ضباب السرد ، ويصبح المستثمرون أكثر تميزا. لم تعد الكلمات الطنانة مثل "appchain" و "Layer 1" تجذب الانتباه من تلقاء نفسها. بدون عرض قيمة واضح ، ورموز مستدامة ، ومسار استراتيجي واضح ، سيفتقر البروتوكول إلى الأساس اللازم لتحقيق الانتقال إلى البنية التحتية الحقيقية.

لا تحتاج صناعة التشفير - وخاصة مساحة RWA - إلى المزيد من الطبقة 1 ، ولكن إلى منتجات أفضل. المشاريع التي تركز على إنشاء منتجات عالية الجودة ستفوز حقا بمكافآت السوق.

الشكل 1. القيمة السوقية ل DeFi والطبقة 1 مقابل TVL

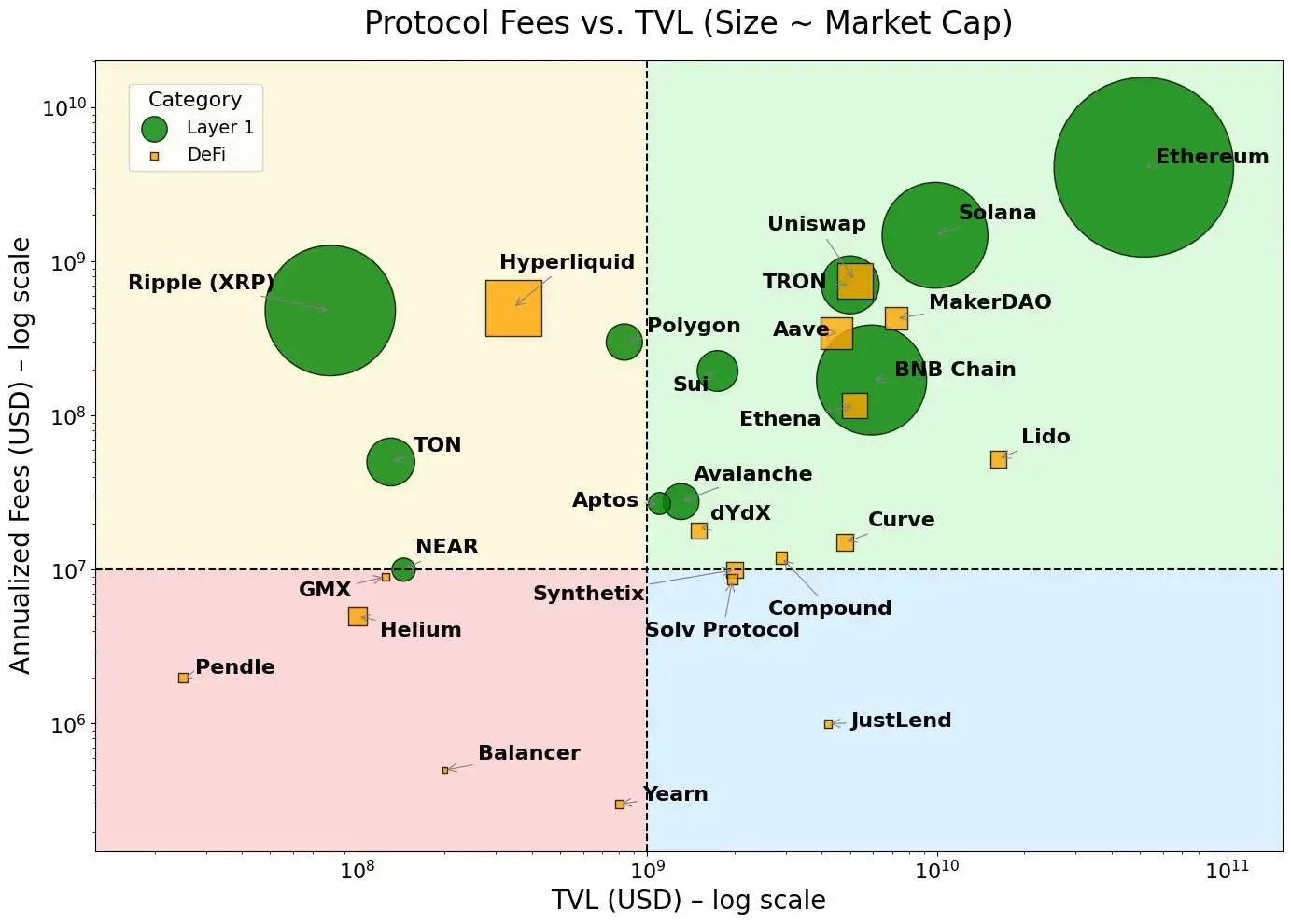

الشكل 2. تتركز الطبقة 1 حيث تكون الرسوم أعلى ، بينما تتركز dApps حيث تكون الرسوم أقل

ملاحظة: الآراء المعبر عنها في هذا العمود هي آراء الكاتب ولا تعكس بالضرورة وجهات نظر CoinDesk، Inc. أو أصحابها والشركات التابعة لها.

انقر للتعرف على مناصب التوظيف في ChainCatcher

اقتراحات للقراءة:

محادثة مع مشغل وول ستريت إلد توم لي: نموذج الخزانة الخاص بالشركة أفضل من صناديق الاستثمار المتداولة التقليدية ، وسترحب Ethereum بالنمو الهائل على غرار Bitcoin

حوار Oppenheimer

المدير التنفيذي: كانت إيرادات تداول Coinbase في الربع الثاني أقل من التوقعات ، فما هي الشركات التي ستصبح نقاط نمو جديدة؟

محادثة مع TD Cowen ، رئيس الأبحاث: الغوص العميق في تقرير أرباح الربع الثاني من Strategy ، ما هو المفتاح وراء صافي الدخل البالغ 10 مليارات دولار؟